L’UEMOA face à une crise bancaire sans précédent : le Niger, épicentre d’une dégradation alarmante

Le dernier rapport de conjoncture de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) révèle une situation financière préoccupante pour janvier 2026. Malgré des avancées symboliques dans le secteur bancaire régional, une ombre plane : la montée en puissance des risques financiers, avec le Niger en tête d’une crise qui menace de fragiliser l’ensemble du système.

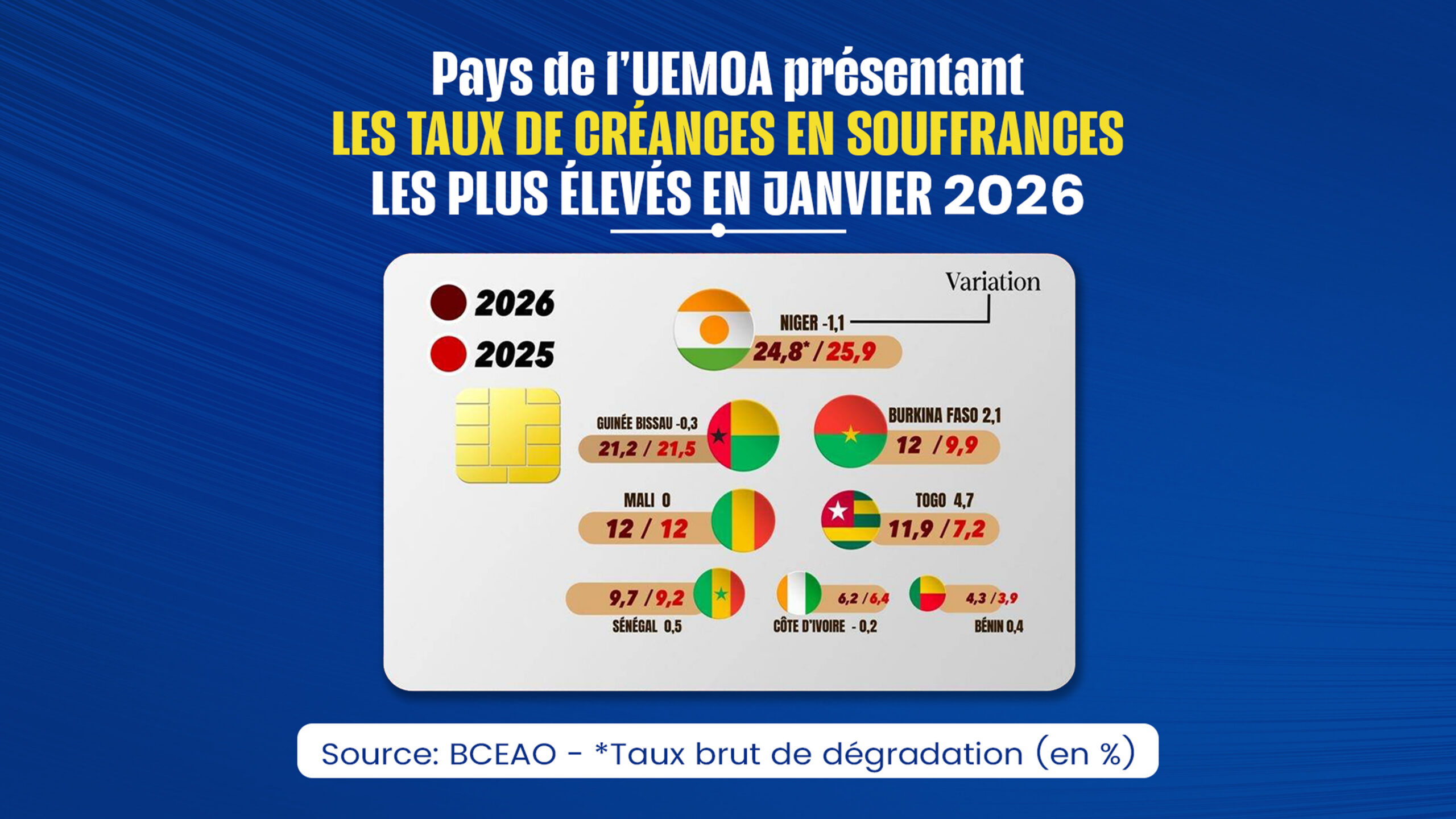

Le Niger, symbole d’une fragilité bancaire extrême

Alors que l’UEMOA s’efforce de consolider sa stabilité financière, le Niger se distingue par des indicateurs particulièrement alarmants. Malgré une légère amélioration, le pays reste le maillon faible du système bancaire ouest-africain, affichant des chiffres qui inquiètent bien au-delà de ses frontières.

Avec un taux record de 24,8 % de créances en souffrance en janvier 2026, le Niger domine un classement peu enviable. Près d’un quart des crédits accordés dans le pays sont désormais en défaut, une situation qui reflète une vulnérabilité structurelle profonde.

Bien que ce taux marque une baisse modeste par rapport aux 25,9 % enregistrés en 2025, l’écart avec la moyenne régionale reste préoccupant. Cette exposition exceptionnelle aux risques s’explique en partie par l’instabilité politique et les tensions sécuritaires persistantes.

Une fracture régionale qui s’aggrave : le Sahel en première ligne

Les données de janvier 2026 confirment une divergence criante entre les économies côtières et les pays sahéliens, où le Niger incarne la crise. Cette fracture menace de s’élargir, avec des répercussions potentielles sur l’ensemble de l’union.

Le bloc sahélien sous haute tension

- Mali et Burkina Faso : Ces deux pays affichent un taux de 12 % d’impayés, avec une hausse brutale de +2,1 points pour le Burkina Faso en un an.

- Guinée-Bissau : Avec 21,2 % de créances en souffrance, le pays reste dans une zone à haut risque.

Les économies côtières : une résilience relative

À l’inverse, les pays côtiers maintiennent une meilleure santé financière, même si certains signes d’alerte persistent.

- Bénin : Avec un taux de seulement 4,3 %, il se positionne comme le meilleur élève de l’union.

- Côte d’Ivoire et Sénégal : Ces deux nations affichent une stabilité relative, avec des taux respectifs de 6,2 % et 9,7 %.

- Togo : Le pays fait figure d’exception, avec une hausse spectaculaire de ses impayés, passant de 7,2 % à 11,9 % (+4,7 points).

Un marché du crédit en péril : l’encours record masqué par les risques

Malgré un encours global de crédits ayant franchi la barre historique des 40 031 milliards de francs CFA (+4,7 % sur un an), l’élan positif est freiné par une montée des vulnérabilités.

Les créances en souffrance atteignent désormais 3 631 milliards de francs CFA, tandis que le taux de couverture des pertes chute à 59 %. Ce chiffre révèle l’incapacité des banques à provisionner leurs pertes aussi rapidement que les impayés progressent.

Les banques serrent la vis : quelles conséquences pour l’économie ?

Face à cette dégradation des profils de risque, notamment au Niger, les établissements financiers adoptent une approche plus prudente.

- Rigidification des conditions : Hausse des apports personnels et exigences de garanties renforcées.

- Sélectivité accrue : Les banques privilégient désormais la sécurité de leurs bilans, au détriment du financement des PME et PMI locales, risquant de freiner la croissance économique régionale.

2026 : l’UEMOA à un carrefour critique

Au début de cette année, le système bancaire de l’UEMOA se trouve à un tournant. Si sa solidité globale n’est pas encore remise en cause, la situation du Niger et la propagation des risques dans le Sahel imposent une vigilance extrême pour éviter une crise de liquidités à l’échelle régionale.